📖 목차

1. 연금저축과 IRP 퇴직연금의 기본 개념

연금저축이란?

연금저축은 개인이 자율적으로 가입하는 노후 대비 금융상품으로, 국가가 세제 혜택을 제공하여 노후 자금을 마련하도록 유도하는 제도입니다.

IRP(개인형 퇴직연금)이란?

individual retirement penson의 약자로 세제 혜택이 큰 연금계좌입니다.

2. 연금저축과 IRP 퇴직연금 차이점

| 구분 | 연금저축 | IRP(개인형 퇴직연금) | 비고 |

| 가입 대상 | 누구나 가입 가능 | 소득이 있거나 퇴직급여를 수령하는 사람 | |

| 세액공제한도 | 연 600만원 | 연 900만원 | 연금+IRP 합쳐 최대 900만원까지 |

| 세액공제율 | 총급여 5,500만원 이하 16.5% 세액공제율 적용 총급여 5,500만원 초과 13.2% 세액공제율 적용 | ||

| 연금수령조건 | 만 55세 이상, 가입기간 5년이상, 가입 후 최소 10년 후 수령 | ||

| 운용 상품 | 연금펀드, ETF 등 | 연금펀드, ETF, 예금, 채권 등 | |

| 투자 한도 | 100% | 70% | |

| 중도 인출 | 세액공제 받지 않은 원금은 인출 가능 | 중도해지 가능사유에 해당 시 인출 가능 | |

| 담보 대출 | 가능 | 불가능 | |

연금저축의 장단점

장점

유동성이 높음 → 필요할 경우 중도 인출 가능 (단, 기타 소득세 16.5% 부과)

가입이 간편함 → 소득이 있는 개인 누구나 가입 가능

운용 방식이 단순 → 연금저축펀드, 연금저축보험, 연금저축신탁 중 선택 가능

단점

세액공제 한도가 낮음 → 최대 600만 원까지만 공제 가능

투자 상품 선택 폭이 제한적 → IRP보다 다양한 자산운용이 어려움

IRP 퇴직연금의 장단점

장점

세액공제 한도가 큼 → 연금저축 포함하여 최대 900만 원까지 세액공제 가능

퇴직금 운용 가능 → 기존 퇴직연금과 함께 관리 가능

과세이연 → IRP에 입금한 자금은 퇴직소득세를 미루게 되어 현재의 세금부담을 줄일 수 있습니다.

55세 이상, 70세 미만 세율 5.5%

70세 이상, 80세 미만 세율 4.4%

80세 이상 세율 3.3%

투자 상품 선택 폭이 넓음 → 펀드, ETF, 채권, 예금 등 다양한 금융상품 운용 가능

단점

중도 인출 불가 → 원칙적으로 퇴직 전에는 해지하거나 돈을 뺄 수 없음

세액공제받은 금액과 운용수익에 대해 16.5%의 기타 소득세를 납부해야 합니다.

운용 방식이 복잡할 수 있음 → 투자 상품을 직접 선택해야 하므로 관리가 필요

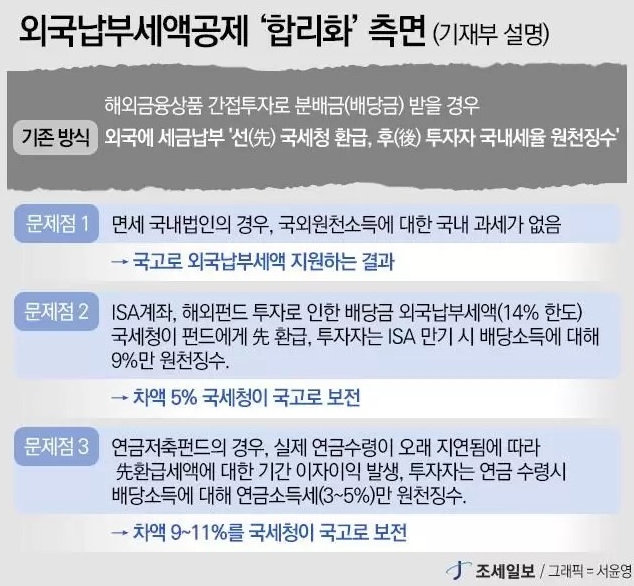

연금저축 해외펀드 배당 이중과세 논란

개편된 세제 방식

- 미국에서 원천징수 15%

- 국세청이 펀드 운용사에 환급하지 않음

- 투자자가 배당소득세 납부

- 연금 수령 시 연금 소득세 납부

요약: 미국에서 발생된 배당금에 대해 미국정부가 과세했던 15% 세금을 국가에서 보전하지 않는 것으로 제도가 변경되었습니다.

연금계좌 중 해외 ETF 배당에만 해당되며, 국내 ETF는 해당되지 않습니다.

원자재 수익 ⭕

채권 수익 ⭕

국내 ETF 배당 ⭕ 수익 ⭕

해외 ETF 배당 ❌ 수익 ⭕

'# 생활 정보' 카테고리의 다른 글

| 아고다(agoda)에서 환불 불가 숙소를 취소했던 최근 나의 경험 (7) | 2025.03.11 |

|---|---|

| 딸기의 효능, 딸기 품종(설향딸기, 죽향딸기, 매향딸기, 홍희딸기)에 대해 알아보자!! (7) | 2025.02.17 |

| 더현대서울 물품보관소 위치 및 사용시간, 비용 알아보자! (12) | 2025.02.04 |

| 가정집 형광등 안정기 셀프 교체 방법 (형광등 깜빡거림 증상) (2) | 2025.01.26 |

| 종합소득세와 근로소득세의 차이를 알아보자! (2) | 2025.01.21 |